两个 PMI 七月份再次出现明显分歧让人稍感无奈。

想起双城记里面把法国大革命前的巴黎描述得富丽堂皇但到处是贵族在肆无忌惮地迫害的平民,而伦敦虽然脏破却是劳动人民自食其力的地方。当然,DIckens是英国人,自然喜欢拿法国人开刀,笔下毫不留情。

想起这些,主要因为看不懂七月怎么会比六月好。要说稳增长其实也只是七月下半月才开始动真格的。而且也都是小动作。财政政策六七月都在收紧,还要全国审计。更何况六月份钱荒难道真的对实体经济一点影响都没有?

其实官方 PMI 和 HSBC/Markit PMI 以前也有过多次分歧。总结出来就是经济下行时HSBC/Markit 先行,而经济上行时官方指数先行。道理很简单,官方指数收集数据的企业多,国企比重大。而 HSBC/Markit 指数相对偏重于中小型企业,出口型企业比重相对大一些。所以两个都是对的。只不过反应出国企的绝对优势。

其实官方 PMI 和 HSBC/Markit PMI 以前也有过多次分歧。总结出来就是经济下行时HSBC/Markit 先行,而经济上行时官方指数先行。道理很简单,官方指数收集数据的企业多,国企比重大。而 HSBC/Markit 指数相对偏重于中小型企业,出口型企业比重相对大一些。所以两个都是对的。只不过反应出国企的绝对优势。

中小企业在别的国家对经济周期也会比较敏感。研究美国经济七年多,对此有点体会。但美国的中小企业在经济上行时也是先行的。其理由是企业比较灵活,能屈能伸。

在中国,基本上就只有屈的份儿。只要国企不改革,以后还这样。这是官方指数华丽表面掩盖问题之一。

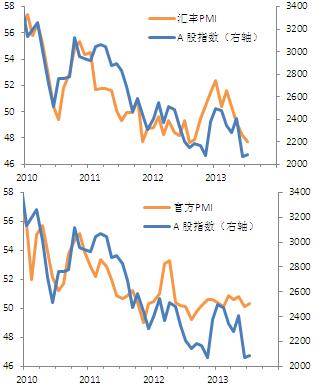

其二在于官方数据的季节性调整。从去年十月到现在,官方PMI 波动在 0.8 以内。同期,HSBC/Markit PMI 波动区间是4.6。工业增加值同比增速的波动有1.4。连官方 PMI 自己的历史数据里,每年的波动幅度都至少有3.9。股票市场就更加惊心动魄了,先上24%再跌20%。

调整季节性无可厚非,但没有把所有波动性都抹掉的调法。中国官方 PMI 理论上来讲是参考美国 PMI 做的。但美国的 Institute for Supply Management 发表PMI 时,会把调整前后的数据都公布。实在不爽的分析师可以把未经调整的数据放回锅里再好好煮煮。而咱们呢?不但不发未经调整的现行数据,而且还不发调整过的历史数据。使得分析者无从下手。

华丽的表面还掩盖了经济与市场的波动性。

牢骚发好,其实感觉这次 PMI 的反弹可能的确标志着一小轮行情。下面几个月,市场会加大炒作对三 中的改革预期。包括户籍,土地,财政,金融,医疗,服务业等。有了华丽的PMI 做底,才能炒起来这些似有似无的希望。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}